配资炒股的风险 【热点解读·LPG】12月CP公布 丙烷丁烷均持平

截止本公告日配资炒股的风险,股东邱坚强已累计质押股份1.58亿股,占其持股总数的43.91%。本次质押后森马服饰十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 于慧

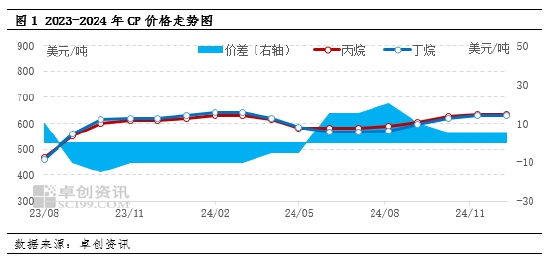

[导语]沙特阿美公司12月CP公布,丙、丁烷均较11月持平。丙烷为635美元/吨,丁烷为630美元/吨。丙烷折合到岸成本预估在5045元/吨左右,丁烷折合到岸成本预估在5005元/吨左右。

沙特阿美公司12月CP公布,丙、丁烷均较11月持平。丙烷为635美元/吨,丁烷为630美元/吨。丙烷折合到岸成本预估在5045元/吨左右,丁烷折合到岸成本预估在5005元/吨左右。

卓创资讯认为CP价格波动的影响因素主要有以下几个方面:卓创资讯认为CP价格波动的影响因素主要有以下几个方面:日韩地区需求一般,国内工业需求增幅有限,仅有印度需求坚挺支撑,需求面对市场支撑效果不强,而从供应面来看,中东地区相对平稳,基本面缺乏利好支撑,而美国货源供应充裕也对CP价格形成一定牵制。加之前期成本偏高,市场成交冷清,FEI走弱趋势明显,现货市场表现欠佳,市场刚性支撑不足,导致CP价格持平。

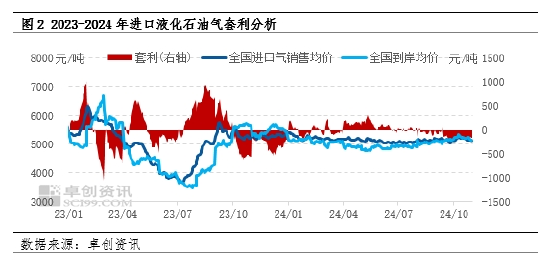

11月份进口套利回顾

11月中国LPG进口套利空间依旧关闭,截至11月27日,本期卓创资讯理论测算进口套利平均为-142元/吨。本期全国进口气外售均价为5120元/吨,较上期价格跌62元/吨,跌幅为1.2%。国际方面,沙特阿美公司11月CP丙丁烷较10月上调,其中丙烷635美元/吨,丁烷630美元/吨,折合进口到岸成本(不含码头操作费)在5300元/吨左右,11月CP略高于市场预期,进口到岸成本较10月上移。国内方面,11月国内进口到港量处于偏低水平,但国内部分主营炼厂民用气外放量增加,对进口市场形成冲击,同时终端需求改善不及预期,国内进口市场整体呈现横盘整理态势,进口套利空间已连续四个月维持关闭。

后市展望:1月CP预期变化不大。首先,日韩以及中国地区深加工需求有限,且国内燃烧端需求不及预期,业者对后市信心相对不足,加之后期原油走势预期维持震荡趋势,对国际现货市场指引有限,预期后期CP价格上行空间有限,或维持早630-635美元/吨左右,进口成本5000元/吨左右,国内贸易商套利空间或将增宽。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资炒股的风险